バンクーバー専門

ワーホリ・留学・旅行 に役立つ総合情報サイト

2018/2/12 更新

留学、ワーホリなどで長期(1年以上)に渡って日本を離れる場合は、以下に説明する役所での各種手続きを必要に応じて済ませておきましょう。手続きをしない場合は、居住者としての各種義務(納税、保険金の納付など)が継続して発生しますのでご注意ください。

各市町村の役所によって手続き方法や処理方法などが異なる場合があります。出国が決まったら管轄の役所に問い合わせてみてください。

1年に満たない滞在を予定している場合はここにある手続きは一切不要です。

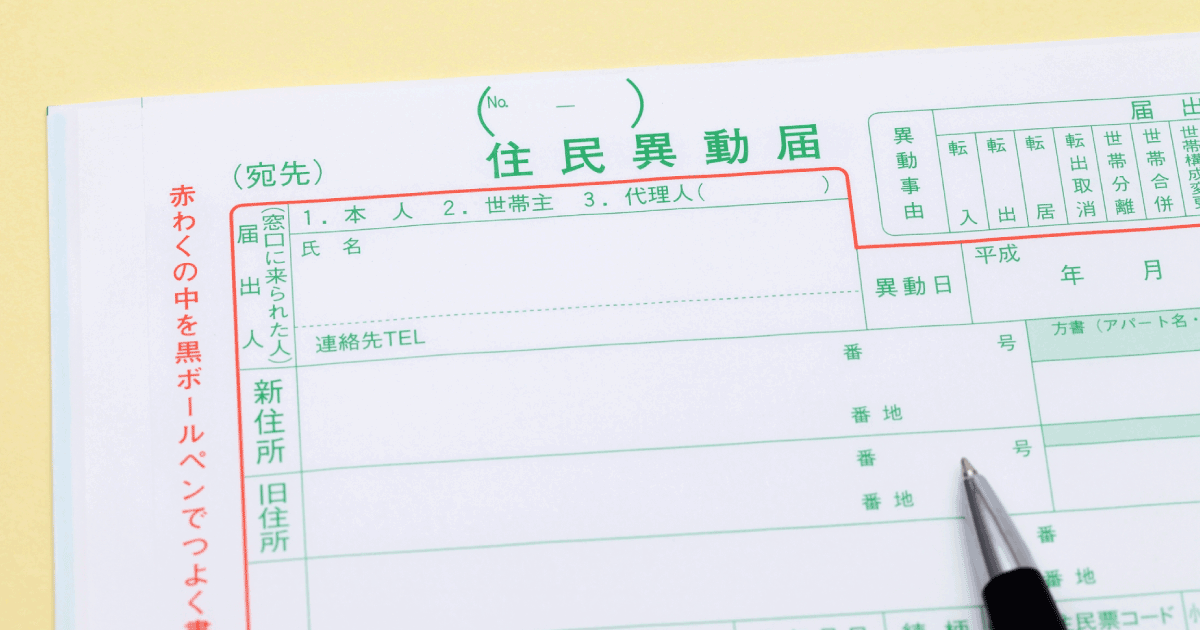

国外転出届け (住民票)

1年以上 日本を離れる場合、各市町村の役所に「国外転出届け」を提出し、住民票を抜いておくのが原則です。転出届けを出すと“非居住者”となるため「住民税」、「国民健康保険」、「国民年金」などを支払う必要がなくなります。 1年未満の転出の場合、提出の義務はなく、本人の意思に任せられます。

役所によっては、転出届け提出時に「転出証明書」を発行します。これは帰国後に転入届けを提出する際に必要になるため、大切に保管しておきましょう(無くした場合は再発行可能)。

提出し忘れて出発してしまった場合、家族などに頼めば代理人による手続きも可能です。 また、提出せずに出発し、1年後以降に帰国した場合でも、パスポートがあれば日本に居なかったことを証明できるため、処理ができる場合もあります。しかし処理に時間がかかったり、手続きが面倒になる可能性もありますので、できれば出発前に済ませてしまいましょう。

なお、「国外転出届け」を出すと住民基本台帳から住民登録が抹消されるため、「住民票」「印鑑証明」などの発行ができなくなります。これらの書類が必要な手続き(車の名義変更など)は必ず提出前に済ませておきましょう。

| 身分証明書 | 運転免許証、パスポート等 |

|---|---|

| マイナンバーカード/住民基本台帳カード | 保持者のみ |

| 印鑑 | 認印 |

| 国民健康保険証 | 加入者のみ |

| 国民年金手帳 | 加入者のみ |

各市町村によって必要書類が多少異なる場合があるため詳細は管轄の役所へ確認ください

国民健康保険

「国外転出届け」を提出すると、通常、国民健康保険は自動的に解約されます(加入者のみ)。 役所によって手続きが異なりますので、詳細は管轄の役所に確認してください。手続き時には「健康保険証」を忘れずに持参しましょう。

1年未満の滞在予定者で「海外療養費支給制度(海外で治療を受けた時の医療費を帰国後に給付できる制度)」を利用したい人は、転出届けを提出せずに出発し、国民健康保険料を支払い続ける必要があります。

一時帰国した時に病院や歯医者などに行きたい場合は、例え短期滞在であっても「転入届け」を提出して住民票を戻せば、国民健康保険証を利用できるようになります。その後すぐに国外に出る場合でも、担当者にその旨を告げず何も言わずに処理した方がスムーズです。

国民年金

「国外転出届け」を提出すると、通常、国民年金は自動的に解約されます(加入者のみ)。役所によって手続きが異なりますので、詳細は管轄の役所に確認してください。手続き時には「年金手帳」を忘れずに持参しましょう。

そもそも国民年金とは、20歳~60歳までの日本国民に対して 加入 + 支払いが義務付けられているもので、40年間中 少なくとも25年間 保険料を納めていれば、65歳になった時に年金を受け取ることができるという制度です。この年金額は支払った期間を元に計算されるため、40年間継続して支払いを続けた人が、最も多く年金を受け取れることになります。

よって、将来少しでも多く年金を受け取りたい場合は、国外に居る間でも任意で保険料を支払い続けることが可能です。支払方法は管轄の役所に確認しましょう。 なお、保険料納付の時効は 2年間となっているため、2年以内であれば過去の分を遡って支払う事が可能です。

ただし「国外転出届け」を提出し、国民年金を解約(または喪失)してしまうと、後から未納分を支払うことはできません。任意加入を希望する場合、事前に任意で保険料を支払う手続きをしておく必要があります。

つまり選択肢は下記の通りとなります。

- 将来受け取る年金額は気にせずに「国外転出届け」を提出し、国民年金も解約して、少しでも出費を抑える。

- 将来受け取る年金額を増やすため、「国外転出届け」提出時に任意で保険料を支払う手続きをして、海外滞在中も支払い続けるか、または、帰国後にまとめて支払う(2年以内であれば過去の分を遡って支払うことが可能)。

住民税

「国外転出届け」を提出して 1年以上日本を離れる場合、非居住者とみなされるため、出発した年の年収に関係なく「住民税」を支払う義務が無くなります。

しかし日本を離れる期間が 1年未満(ワーキングホリデー含む) の場合は、原則として非居住者とはみなされないため、住民税を支払う義務が生じます。ただし前年度の収入が 100万円以下(市区町村による)の場合はどちらにしても住民税は発生しません。

また、住民税は1月1日現在の居住地(市区町村)で課税される税金で、前年の1月1日から12月末までの総所得額により金額が計算され、翌年の 6月頃に各市町村から納付書が送付され、4回に分けて納付するというパターンが一般的です (1月1日に住所が日本に無い場合には、原則として前居住地(市区町村)で課税されます)。

例)2009年の納付額は、2008年1月1日 ~ 2008年12月31日までの総所得額により計算され、2009年6月ごろに納付書が送付される

会社などで働いている場合、前年の所得に対する税額を通常 年 12回に分け、6月から翌年 5月まで給与から天引きされる形で支払いますが、 退職した場合には残りの税額を“最後の給与から一括して支払う(一括徴収)” か“後から自分で支払う(普通徴収)” かを選択/決定します。 1月以降に退職した場合には、通常 「一括徴収」となります。